房主负担能力危机背后的原因——从保险费率到气候变化

旧金山/洛杉矶(6月7日) – 过去,获得或维持房屋保险相对容易。然而,随着气候变化加剧极端天气的频率和严重程度,保险公司——特别是在受洪水和火灾影响最严重的地区——正在提高保费或完全退出,影响房屋和火灾保险的可负担性和可用性。

房屋保险市场的严重和紧迫危机不仅仅是房主需要关心的事情:溢出效应可能会影响住房和抵押贷款市场以及当地经济。

这也是美国天气和气候灾害数量和严重程度惊人增加的标志,去年其频率和成本创下了历史新高。

2024年6月7日上午少数族裔媒体服务中心(Ethnic Media Services)邀请专家与少数族裔媒体代表举行简报会(“What’s Behind Homeowners’ Affordability Crisis – From Insurance Rates to Climate Change”),在本次简报会上,嘉宾们探讨了这个问题,并解释它如何影响人们的生活,并讨论保险业、政府和普通民众在其中发挥重要作用的可能解决方案。

- Vickie Kilgore, Assistant Vice President,The Insurance Research Council

在保险研究委员会 (IRC) 最近进行的一项研究中,揭示了房主保险可负担性的重要见解,突出了各州日益增长的担忧。

“我们是研究所的一个部门,成立于 1977 年,”IRC 助理副总裁 Vickie Kilgore 解释道。 “我们不是游说团体,但我们解决公共政策问题。”

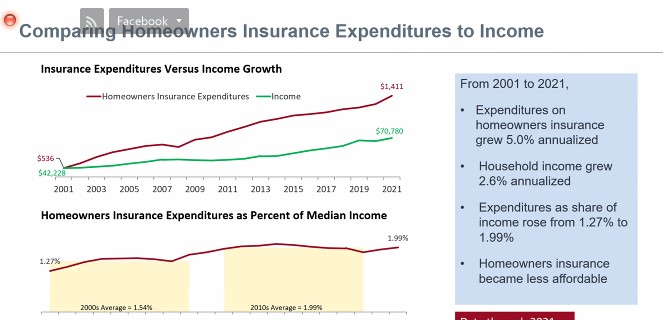

Kilgore 介绍了美国家庭保险负担能力的一些最新数据。用于考虑负担能力的指数计算为平均保险费用与平均家庭收入的比率。该指数越高,表明人们支付保险的能力越低。据此,2021年该指数为1.27%;到2021年,这一比例已增至1.99%。统计数据还显示了美国 50 个州的这一指数。犹他州是指数最低的州,为 0.96%(家庭保险支付能力最高),其次是俄勒冈州和威斯康星州。相比之下,佛罗里达州的指数最高(4.07%),其次是路易斯安那州、密苏里州和俄克拉荷马州。加州在即将到来的学期表中排名中间。不难看出,在遭受许多自然灾害的州,人们必须支付最高的保险费。

“我们不会像在比较评级网站上那样查看保险价格。我们认为查看房主的支出并将其与他们的经济能力进行比较更为准确,”Kilgore 指出。

该研究利用了美国保险监督官协会 (NAIC) 的数据,将房主的保险费与家庭收入中位数进行了比较。 “这给了我们一个衡量标准,我们称之为负担能力指数,”Kilgore 表示。 “它着眼于家庭收入中用于支付房主保险的份额。”

研究结果令人震惊。从 2001 年到 2021 年,负担能力指数从 1.27% 上升到 1.99%,表明房主的保险随着时间的推移变得越来越难以负担。基尔戈尔补充道:“我们预测,当我们获得更新的数据时,这一数字将超过 2%。”

该研究还揭示了各州在负担能力方面存在显著差异。“2021 年,犹他州是最负担得起的州,房主在保险上的支出不到其收入的 1%,”基尔戈尔说。“相比之下,在负担能力最差的州佛罗里达州,支出份额超过 4%。”

IRC 确定了推动这些变化的八个关键因素,其中自然灾害,特别是与天气有关的风险位居榜首。“我们从联邦紧急事务管理局收集了数据,以研究飓风、冰雹和风暴等天气风险,”基尔戈尔解释说。她也同意自然灾害形势日益恶化,对保险公司和民众都造成影响。低收入人群受灾最严重,自然灾害后恢复日常生活的能力较差。她还指出,自然灾害造成的损失在赔偿过程中存在歧视。有必要重新调整保险业的法律法规以应对气候变化的影响。

其他因素包括索赔频率、索赔严重程度以及与索赔解决相关的措施。佛罗里达州的高诉讼费用和重大的天气灾害风险被强调为其负担能力排名低的主要原因。

基尔戈尔总结道:“我们希望像佛罗里达州这样的州所做的改变将提高费用和诉讼方面的负担能力,尽管自然灾害风险仍然是一个挑战。了解这些成本因素对于解决和提高房主的保险负担能力至关重要。”

- Jordan Haedtler, Climate Financial Strategist with the Sunrise Project and Climate Cabinet

随着人们对气候变化的担忧日益加剧,金融专家们对类似 2008 年金融危机的风险不断增加发出警告。Sunrise Project 和 Climate Cabinet 的气候金融策略师 Jordan Haedtler在最近的一次小组讨论中强调了气候风险带来的紧迫挑战。

气候变化不仅通过增加保险费用影响房主,还可能导致像2008年那样的金融危机风险。《纽约时报》警告说,从气候危机演变成金融危机是完全有可能的。许多保险公司因无法承担费用而退出家庭保险市场。在路易斯安那州,数十家家庭保险公司申请破产。在美国,目前有超过 600 万人因气候变化相关原因无法购买家庭保险。佛罗里达州的风暴和洪水情况日益恶化,加利福尼亚州的山火严重影响了房地产市场。家庭保险费的急剧增加加剧了通货膨胀。所有上述情况都可能导致金融危机。这一数字可能会急剧增加。哈德特勒强调说:“从佛罗里达州和加利福尼亚州到爱荷华州和明尼苏达州等气候脆弱社区,保险公司提高费率、退出市场或拒绝续保。”

在乔·拜登总统上任后不久,2008 年金融危机后成立的金融稳定监督委员会 (FSOC) 将气候变化视为对金融稳定的一个新兴威胁。哈德特勒进一步解释道:“金融稳定监管委员会的监管者已经警告称,保险可能成为分散整个金融体系风险的主要渠道,就像引发2007-2008年金融危机的抵押贷款支持证券一样。”

联邦保险局最近发布的一份报告概述了保险监管方面的漏洞,揭示了阻碍州监管机构确保保险公司拥有足够资源支付与气候灾害相关的索赔的问题。哈德特勒指出:“在许多情况下,我们甚至没有可靠的数据来表明这个问题有多严重。但我们确实有一些估计。”

这个问题影响了住房负担能力。哈德特勒警告说:“由于几乎所有抵押贷款发行人都要求购买保险,但随着保险越来越少,这将加剧美国的住房负担能力危机。”财政部长珍妮特·耶伦 (Janet Yellen) 将此称为“保护缺口”,强调越来越多的保险不足或没有保险的房主、企业和租户面临他们无法负担的重建费用。

后果是可怕的。“家庭和企业别无选择,只能放弃抵押贷款或其他贷款,将气候灾害的成本分摊到银行业和整个经济中,”哈德特勒解释说。这种情况反映了导致 2008 年金融危机的次级抵押贷款市场问题。

在最近的参议院预算委员会听证会上,证人将佛罗里达州目前的保险市场状况与过去的次级抵押贷款市场进行了比较。哈德特勒指出,信用评级机构可能夸大了佛罗里达州小型保险公司的财务状况,构成了重大风险。

哈德特勒总结了两个关键点:“这不仅仅是沿海地区的问题。爱荷华州和明尼苏达州等州的风暴和冰雹事件造成了巨大的成本。此外,房东经常将保险费用转嫁给租房者,使住房变得更加难以负担。”美联储主席杰伊·鲍威尔证实,保险价格上涨正在推高住房成本,导致通胀率高于目标水平。

“这是一个影响我们所有人的问题,影响巨大,”哈德特勒强调,并敦促立即关注气候变化带来的金融风险。

因此,他表示家庭和企业将别无选择,只能放弃银行持有的抵押贷款或其他贷款。“这意味着气候灾难的成本可能会蔓延到银行业并蔓延到整个经济。”

他提到,这不仅是房主的问题,而且他们将保险费用转嫁给了租户。当然,他说,自今年年初以来,这个问题总体上导致住房市场的负担能力和可用性变得越来越差。

- Carol Kousky, Associate Vice President for Economics and Policy at the Environmental Defense Fund

环保基金会(Environmental Defense Fund)经济和政策副总裁Carol Kousky表示,在对美国四大飓风之一的幸存者进行的调查中,他们发现那些拥有保险的人承受高经济负担的可能性要小得多无论是短期还是长期。

为稳定保险市场,立法、监管和私营市场的创新都很重要,如联邦进行对洪水保险折扣的测试,州监管机构设置基本保险覆盖范围,以及改革理赔程序、使房主获得更为便捷的全额公平赔付等。此外,创新的保险模式,如微型保险或社区保险,也可应对不断变化的风险。

另一方面,建设能够抵御强风的房屋和使用防火材料都可减少损失和保险费。这需要个人、社区和政府的协作,共同努力来降低气候变化带来的灾害风险,确保社区的安全和可持续发展。

相反,Kousky表示,有良好的社会学研究表明,缺乏保险会扩大灾难后的收入不平等。此外,Kousky还表示,他们发现,当社区中有更多人拥有灾害保险时,就会产生积极的经济影响。

“因此,运作良好的灾害保险市场可以为家庭、社区以及住房和抵押贷款市场提供许多重要的经济利益。”

不过,Kousky强调,他们还发现灾难保险往往无法提供这些经济利益。

“在我们的调查中,我们发现低收入家庭不太可能报告保险对他们有帮助,而且我们发现目前我们的市场在扩大包容性方面存在许多障碍。”

Kousky说,例如,对于灾害保险,洪水被排除在房主保险之外,必须从联邦计划中购买一份单独的保险。

- Ricardo Lara, California Insurance Commissioner

加州保险厅长莱拉(Ricardo Lara)表示,加州正在推行有史以来最大的改革,制定更具前瞻性的策略来应对气候变化和保险危机。Ricardo Lara)感到自豪的是,加州在保护人们免受保险公司任意提高保险价格的影响方面处于领先地位。长期以来,国家一直有政策控制房屋、车险价格上涨。据他介绍,这是一项艰巨的工作,因为它必须满足两个看似矛盾的要求。一是保护老百姓,二是让保险公司还能盈利,不然就没法经营。

他表示,歧视是通过将低收入人群置于洪泛区和森林火灾地区来实现的。

“有一件事非常明确:在加州和全球范围内,因为这确实是一个全球现象,所以当我们谈论在哪里以及如何建造时,保险不能成为事后的想法,因为没有保险,你就什么也做不了。”

他说,我们也有解决这场危机的绝佳机会,这就是加州正在进行30多年来最大规模改革的原因。

面对气候变化造成越来越严重的自然灾害,加州保险委员会正在重建新的保险法规,以确保对保险价格的监控,以及赔偿过程对双方来说都是公平的。预计这项新规将于今年年底完成。总体来说,加州目前与Farmers、Mercury等大型保险公司还是有良好的合作。国家正在继续与State Farm进行工作和谈判,以便该公司具备适当的条件,以便与一些自然灾害严重地区的客户重新签订保险合同。

国家不仅关心自然灾害后的赔偿过程。加州还走在审查住宅建筑法规的最前沿,以防止未来因地震、洪水和野火造成的损害。国家有兴趣改善森林管理,以更好地预防森林火灾。值得注意的是,加州58%的林地由联邦管理。加州需要在森林管理方面加强联邦合作。

加州人还需要适应保险价格上涨的现实。这是受气候变化引起的自然灾害影响的国家的常见情况。请注意,加州的保险承受能力仅处于平均水平。人们需要更加积极主动地购买房屋保险。州政府需要听取更多居民的意见。加州保险委员会有一个求助热线号码,可以用多种不同的语言为居民提供有关保险事宜的建议。请致电 1 800 927 4357,或访问网站了解更多信息 http://www.insurance.ca.gov。